文書管理・スキャニングのことならジェイ・アイ・エム

Business Process Solutions Company 株式会社ジェイ・アイ・エム

-

サービスについての

お問合せ・ご相談はこちら - 03-5212-6003 平日 9:00〜17:30

- お問合せフォーム

国税関係帳簿書類の全部または一部について、電磁的記録による保存を認めた法律です。1998年7月に施行されました。

国税関係帳簿書類の保存義務者が、所轄の税務署長に申請し承認され、定められた要件を確保していれば電子化保存が認められています。

2005年には新たに電子帳簿保存法が改正され、スキャナ保存が認められるようになりました(e-文書法)。

電子帳簿保存法で認められた国税関係書類の保存方法は3種類あります。

| 1)電磁的記録*1による保存 | 保存義務者が最初の記録段階から一貫して電子計算機を使用して作成する場合、所定の要件に従い、書類のかわりに電磁的記録で保存できる。 |

|---|---|

| 2)COMによる保存等 | 保存義務者が最初の記録段階から一貫して電子計算機を使用して作成する場合、所定の要件に従い、書類のかわりにCOMで保存できる。 |

| 3)スキャナ保存 | 財務省令で定める装置*2により電磁的記録に記録する場合、書類の代わりに電磁的記録で保存できる。 |

*1電磁的記録:電子的方式、磁気的方式その他の人の知覚によっては認識することができない方式で作られる記録であって、電子計算機による情報処理の用に供されるもの。具体的には、フロッピーディスク、コンパクトディスク、磁気テープ等の記録媒体上に、情報として使用し得るものとして、情報が記録・保存された状態にあるものをいいます。

*2財務省令で定める装置:スキャナ(デジタルカメラやスマートフォン等も含む)

e-文書法施行により電子帳簿保存法が改正。ITの技術革新により、これまで認められていなかった帳簿書類の電子化が、一部を除き認められるようになりました。

スキャナ保存が認められることで、相手方から受け取った見積書、契約の申込書、請求書等ほとんどの書類がその対象とされ、保存量の9割を超える量の電子化が可能となることから、大幅な負担軽減効果が見込まれています。

| 紙保存 | 電子データ・COM保存 (一貫して電子作成) |

スキャナ保存 (紙→スキャナ) |

||

| 帳簿 | ○ | ◎*1 | × 保存が認められない |

|

|---|---|---|---|---|

| 書類 | 受領 | ○ | – | ◎*3 |

| 発行(控え) | ○ | ◎*2 | ◎*4 | |

〇:所得税法、法人税法等で保存が義務付けられているもの(所法148・法法126等)

◎:電子帳簿保存法での保存が可能なもの

*1 特例 電帳法4 1 (承認制) 真実性・可視性の要件:訂正削除履歴等

*2 特例 電帳法4 2 (承認制) 可視性の要件:検索機能等

*3 特例 電帳法4 3 (承認制) 真実性・可視性の要件:タイムスタンプ等

*4 特例 電帳法4 3 (承認制) 真実性・可視性の要件:タイムスタンプ等

電子帳簿保存法では、帳簿の電子データを保存する場合の要件が規定されています。

スキャナ保存をする場合の要件は異なります。

「e-文書法施行による電子帳簿保存法の改正」をご覧ください。

1)真実性の確保

2)可視性の確保

| 1)訂正・削除履歴の確保(帳簿) | 帳簿に係る電子計算機処理に、次の要件を満たす電子計算機処理システムを使用すること -1. 帳簿に係る電磁的記録に係る記録事項について訂正または削除を行った場合には、これらの事実および内容を確認することができること -2. 帳簿に係る記録事項の入力をその業務の処理に係る通常の期間を経過した後におこなった場合には、その事実を確認することができること |

|---|---|

| 2)相互関連性の確保(帳簿) | 帳簿に係る電磁的記録の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できるようにしておくこと |

| 1)見読可能性の確保 | 帳簿に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイおよびプリンタを備え付け、その電磁的記録をディスプレイの画面および書面に、整然とした形式および明りょうな状態で、速やかに出力できるようにしておくこと |

|---|---|

| 2)検索機能の確保 | 帳簿にかかる電磁的記録について、次の要件を満たす検索機能を確保しておくこと -1. 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目を検索条件として設定できること -2. 日付または金額に係る記録項目については、その範囲を指定して条件を設定することができること -3. 2つ以上の任意の記録項目を組み合わせて条件を設定することができること |

| 3)関係書類等の備付け | 帳簿に係る電磁的記録の保存等に併せて、システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)の備付けをおこなうこと |

国税関係帳簿書類については、電子帳簿保存法が改正され「スキャナ保存制度」として、一部を除き電子化保存が認められるようになりました。

| 対象書類 | 下記以外の国税関係帳簿書類(契約書・領収書およびこれらの写し、契約の申込書・検収書・請求書・見積書・納品書・注文書等およびこれらの写し) |

|---|---|

| 対象外書類 | 帳簿 ・ 計算、整理または決算関係書類 |

スキャナ等(デジカメ、スマートフォンも含む)

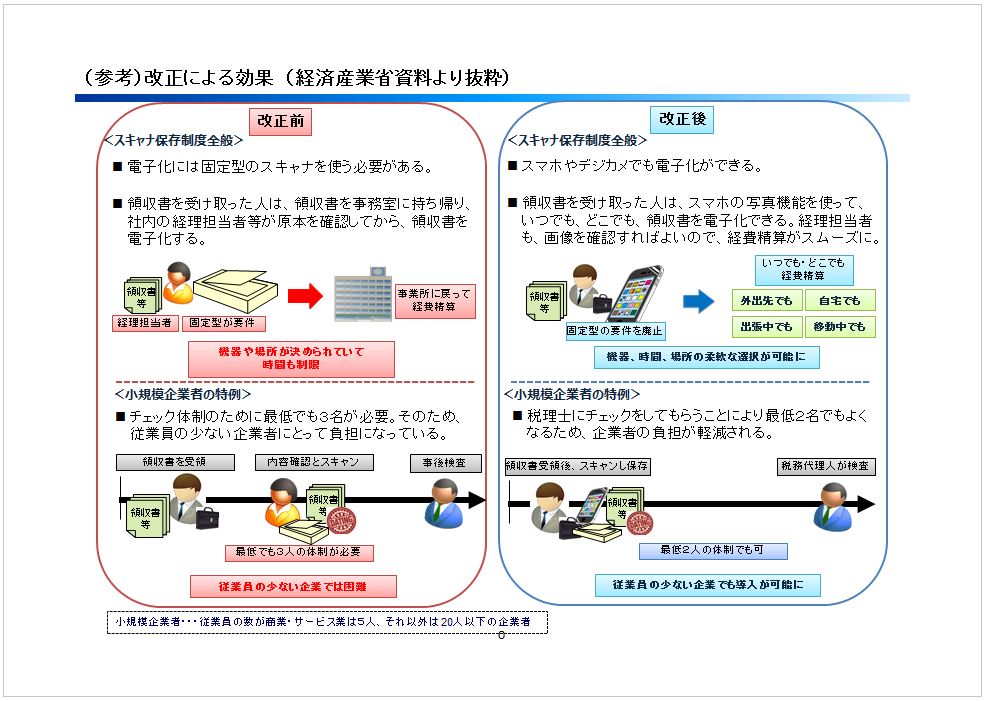

※ 平成28年度の税制改正で、「原稿台と一体になったものに限定する」要件が廃止されました。

「平成28年度 税制改正」をご覧ください。

| 早期入力方式 | 書類の作成または取得後、速やか(1週間以内)にスキャニングし、保存。 |

|---|---|

| 業務サイクル 対応入力方式 |

事務処理規定等で定められた期間(書類の作成または取得後、最長1ヶ月以内)経過後、速やか(1週間以内)にスキャニングし保存。 (国税関係書類の作成または受領から入力までの各事務の処理に関する規程を定めている場合に限ります。) |

| 適時入力方式 | 見積書、注文書、契約の申込書(定型的約款のあるもの)、検収書などの一般書類は、そのスキャニングにおける事務処理手続きを定めている場合に限り、入力期間の期限を定めず、適時のスキャニングが可能。これらは、過去分をさかのぼって入力が可能。 |

| (ア)解像度・階調 | 解像度は200dpi以上、階調はRGB各256階調以上のカラー以上で読み取りが可能であるようにする。 ※適時入力方式の場合は、グレースケールでもよい。 |

|---|---|

| (イ)入力者情報確認 | 入力をおこなう者またはその者を直接監督する者の情報を確認できるように記録する。例を下記に示します。 ・システムLOG ・電子署名(認印相当でも可) |

| (ウ)タイムスタンプ | スキャナで読み取る際に、その国税関係書類に係る電磁的記録の記録事項に財団法人日本データ通信協会が認定する業務に係るタイムスタンプを付す。 課税期間中の任意の期間を指定し、一括して検証する必要がある。 |

| (エ)読み取った際の解像度等の情報の保存 | スキャナで読み取った際の解像度、階調および国税関係書類の大きさに関する情報を保存する。 ※適時入力方式の場合は、大きさに関する情報の保存を不要とする。 |

| (オ)バージョン管理 | 電磁的記録の記録事項について訂正または削除を行った場合、これらの事実および内容を確認することができるようにする。 |

国税関係書類の作成または受領からスキャナで読み取るまでの各事務について、次に掲げる事項に関する規程を定めるとともに、これに基づき各事務を処理すること。

スキャン文書と国税関係帳簿との各記録事項の関連性を確認することができるようにする。

例) 帳簿とスキャン文書に共通する番号の付番をおこなう。

スキャン文書を保存するサーバ等の設置場所について制限はないが、閲覧する端末は納税地に設置されていなくてはならない。その場所に備え付けておく必要があるものは下記の通りです。

~この状態で速やかに出力をおこなう~

各税法に規定する納税地に下記の書類(または電子データ)の備付をおこなう。

スキャナ装置の概要および操作要領を記載した書類

効率よく閲覧するため、事前に検索項目の登録をおこない、検索・抽出ができるようにする。

(取引年月日、その他の日付、取引金額、その他の主要な項目(記録項目)を検索条件として設定)

なお、金額や日付項目は、「From-To」で検索できる必要がある。また、複数の項目を組み合わせて検索することができる必要がある。

税務署長の事前確認制度(みなし承認)

承認申請書は、国税関係書類をスキャナ保存に代える日の3カ月前の日までに所轄の税務署へ提出する必要がある。

※令和3年度税制改正にて承認制度は廃止となりました。

適性性を担保しつつ、利便性向上を図る観点から、以下の見直しを行います。

※上記、4から6については、下記の国税庁HPを参照してください。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/09.htm

(注)令和元年(2019年)9月30日から適用されます。

文書情報管理のコラム第4回目「令和3年度税制改正大綱について~電子帳簿保存法の令和3年度改正について~」をご参照ください。

ジェイ・アイ・エムは、電子帳簿保存法対応として、さまざまなサービスを展開しています。

「電子帳簿保存法に対応したいが何をすればいいのかわからない」とお悩みのお客さま

まずは、ジェイ・アイ・エムにお気軽にご連絡ください。ご質問、ご相談にお応えします。

また、ご希望であれば、電子帳簿保存法で認められている3種類の保存方法のうち、お客さまの帳簿書類や数量から、適した方法をご紹介します。